1.1kviews

{kind=link}

Tras Auditoría a las reprobadas finanzas de la dependencia estatal, la Fiscalía del Estado abrió dos expedientes por presunta corrupción

Por Gerardo Moreno Valenzuela

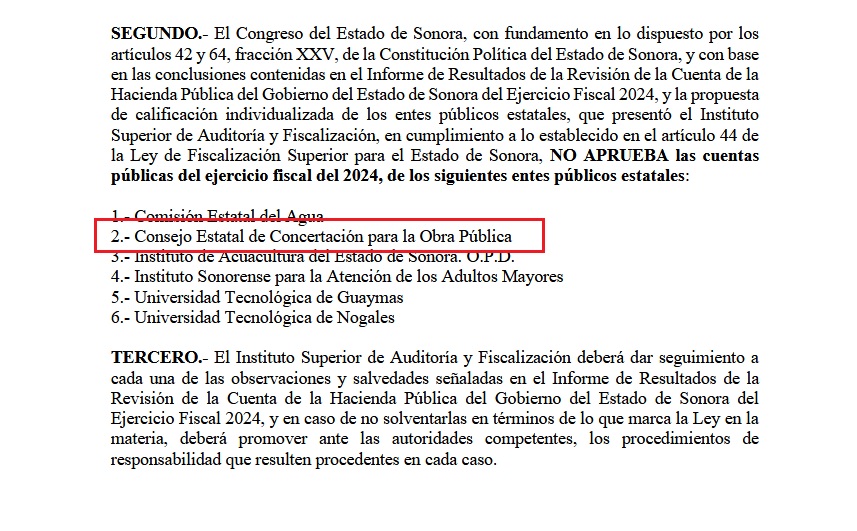

La Comisión Estatal para la Concertación de la Obra Pública (CECOP) fue uno de los únicos seis organismos de la administración estatal que terminaron reprobando su Cuenta Pública 2024, principalmente por las presuntas malas prácticas administrativas y desvío de recursos, donde incluso la Fiscalía del Estado abrió expedientes y hasta destituyeron a funcionarios.

Auditoría Estatal reprobó a CECOP

El pasado 14 de octubre se presentó ante el pleno del Congreso del Estado y se votaron los dictámenes de las Cuentas Públicas 2024. La CECOP recibió la calificación de “no aprobada”, junto con la Comisión Estatal del Agua, el Instituto de Acuacultura de Sonora, el Instituto Sonorense para la Atención de los Adultos Mayores, la universidad Tecnológica de Guaymas y la Universidad Tecnológica de Nogales.

Según el informe de resultados del ISAF, en el caso de la CECOP se realizaron dos auditorías, una correspondiente al cuarto trimestre y otra al ejercicio fiscal 2024 de la Cuenta Pública, en ellas del total de egresos devengados en el capítulo 6000 Inversión Pública por 204.8 millones de pesos, la revisión de la Auditoría Técnica a la Obra Pública fue de 155.3 millones, el 76%.

“Se comprobó que la inversión pública respecto a la muestra revisada que se indica en el apartado relativo al alcance se planeó, programó, presupuestó, contrató, ejecutó y pagó de conformidad con la legislación y normatividad aplicables”, dice el informe.

Detalle de las irregularidades

En ese reporte oficial se alertó que la CECOP faltó a las disposiciones legales y normativas aplicables en los aspectos siguientes:

1.- Se otorgó apoyo para obra pública a diversos municipios sin cumplir con las reglas de operación del programa.

2.- Transferencias a cuentas bancarias distintas a las proporcionadas por los proveedores u organismos, así como transferencias duplicadas, realizadas a la cuenta proporcionada por el beneficiario y a una cuenta indistinta.

3.- Cuentas bancarias no registradas contablemente, sin proporcionar los estados de cuenta bancarios correspondientes.

El ISAF determinó que en la auditoría del cuarto trimestre se encontraron errores u omisiones significativas, pero no son generalizadas, así que se dictaminó aprobada con salvedad, sin embargo, en la auditoría de la Cuenta Pública se determinó “abstención de Opinión”, en virtud de las observaciones e inconsistencias señaladas.

Pliego de observaciones

El ISAF identificó 5 observaciones a la cuenta pública de CECOP, de las cuales una se solventó completamente, dos quedaron solventadas porque se comenzó un proceso de responsabilidad administrativa sancionador y dos estaban pendientes.

Por ejemplo, está la observación “2024AE280FN1335”, donde al revisar la cuenta “Bancos/Tesorería”, y una subcuenta Santander, donde se observaron transferencias electrónicas mediante documentos llamados “comprobantes de operaciones”, a nombre del usuario Mayra Alejandra Ortega Figueroa, quien ocupaba el cargo de directora de administración y servicios, pero no se presentó autorización para que ella realizara esa operación.

El 04 de julio la Cecop presentó el oficio “OIC-CECOP-042-2025”, de fecha 27 de junio de 2025, donde se emite el acuerdo de inicio de la investigación contra quienes resulten responsables y el expediente “EPRA-OICCECOP/004/2025” de presunta responsabilidad administrativa. Por estas acciones se dio por concluida la aclaración.

En la observación “2024AE280FN1344”, se analizó la cuenta “Contratistas por Obras Públicas por Pagar a Corto Plazo”, donde se encontró un gasto en el ejercicio 2023 por un importe de 1.6 millones que se registró como pasivo, reflejando la obligación futura por concepto de obra de puente peatonal colgante número CECOP-OBRA-2023-042, quedando pendiente de pago.

Sin embargo, al revisar el ejercicio 2024, mediante póliza de egresos número 18, de fecha 03 de enero de 2024, está un importe por los 1.6 millones, donde se observó que no afectó los momentos presupuestales del egreso correspondientes, específicamente en la cuenta 99101 denominada «ADEFAS», incumpliendo con lo establecido en la Ley General de Contabilidad Gubernamental.

Ante esto CECOP, presentó oficios sobre las adecuaciones presupuestarias que se realizarán ante esta falla y adicionalmente presentó los oficios “OIC-CECOP-043-2025” dirigido al coordinador general donde se emite el acuerdo de inicio de investigación, y el expediente “EPRA-OICCECOP/003/2025”, de presunta responsabilidad administrativa, ambos del 27 de junio del 2025.

Depositaron a cuentas “sospechosas”

En cuanto a las observaciones no solventadas fueron dos: “2024AE280FN1267”, donde se encontraron diversas transferencias electrónicas por un importe total de 294 mil pesos a diferentes proveedores y organismos de la cuenta “Bancos/Tesorería”, donde se detectaron pagos duplicados por 126 mil pesos, donde se transfirió a la cuenta del beneficiario y a otra distinta, y otros 168 mil pesos pagados a cuentas diferentes.

Y la observación “2024AE280FN1291”, también derivado de la revisión de la cuenta “Bancos/Tesorería», donde se detectaron dos cuentas en el banco Santander que no estaban registradas en la balanza de comprobación; seis cuentas con la misma institución que no estaba registradas en contabilidad, y una clave interbancaria de HSBC que tampoco estaba registrada.

Estas irregularidades y la no atención de siete recomendaciones administrativas, le valieron a CECOP no tener una calificación aprobatoria en su Cuenta Pública.

Salió titular de CECOP …y abren investigación penal

En medio de estas situaciones, cabe destacar que, el dos de setiembre del 2025, el hasta entonces titular de la Consejo Estatal para la Concertación de la Obra Pública, Jesús David Mendoza Rivas, presentó su renuncia a este cargo, sin que quede registro de dar mayores motivos y se dedicó a las actividades partidistas dentro del Consejo Estatal de Morena.

Para el ocho de septiembre de este 2025, la Fiscalía de Sonora informó que se investigaba un esquema de desvío de recursos públicos dentro de la CECOP por un monto de más de 106 millones de pesos, entre el 2023 y 2025.

La fiscalía informó que en este esquema estarían involucrados Andrea Fernanda “N”, quien ya tenía una vinculación a proceso por peculado y se le sumó una imputación por el delito de enriquecimiento ilícito; y su cónyuge, Juan Alán “N”, un ex administrativo de CECOP, quien permanecía prófugo de la justicia.

De acuerdo con la investigación la imputada participó de forma activa en el ocultamiento de un movimiento de recursos provenientes del desvió de fondos públicos de CECOP.

Según el informe se lograron identificar bienes y gastos como una casa habitación en una residencial de alta plusvalía, con un valor de varios millones de pesos, el pago de su boda en 2025, realizada en Los Lagos con cientos de invitados, transferencias bancarias entre septiembre del 2023 y marzo del 2025, además, se aseguraron bienes y cuentas bancarias.

El boletín de la Fiscalía del Estado alertaba que el 12 de septiembre se realizaría la audiencia de vinculación a proceso, pero no se emitió más información.

Obras del Mercado Municipal sin mancha

Según el informe de resultados del ISAF, la obra del Modernización del Mercado Municipal número I, cumplió satisfactoriamente, a pesar de los retrasos que estuvo presentando, al menos tres registrados, y los señalamientos de fallas administrativas, por ejemplo, en los permisos de protección Civil.

“Una vez aplicados los procedimientos de revisión, se encontraron resultados satisfactorios”, señala en el área de comentarios del informe de obras públicas del ISAF.

Tan solo este 2025, la CECOP cuenta con un presupuesto total de 614.34 millones de pesos, entre ellos un recurso de 150 millones de pesos para inversión en obra pública.

Neutralizan a el «Pekas» en Hermosillo , acusado de varios homicidios

Por Antonio López Moreno Durante un fuerte operativo de seguridad, fuerzas del orden abatieron a Uriel “N”, alias “El Pekas”,...

Abaten a sicario tras ataque a agentes en Hermosillo; Durazo expresa solidaridad con policías heridos

Por Redacción Un peligroso sicario vinculado a una organización criminal y responsable de diversos homicidios, fue abatido durante un operativo...

Furia Épica fue un error geopolítico

Si los resultados militares resultan adversos, aunque la dupla Israel-Estados Unidos obtenga la victoria técnica, Irán logrará efectos desequilibrantes en...

Importación de candidatos

Sería la primera ocasión en que un senador de otra entidad —que no termina todavía su período para el que...